【早見表つき】手取りの計算方法とは?額面との違いもFPがわかりやすく解説

その他

その他

会社員は毎月の給与から所得税や住民税、社会保険料などが天引きされた「手取り」を受け取ります。

社会人として働き始めた方が給与明細を見たとき、「思ったよりも手取りが少ない……」と感じる場合もあるでしょう。社会人になって実家を出て一人暮らしを始めた方は特に、どのくらいの金額が天引きされるかの目安を知っておかないと、生活に苦労する可能性もあります。

本記事では「額面」と「手取り」など、給与明細に関する単語の概要や、年収・月収別の手取りのモデルケース、給与や手取りに関する注意点などを紹介します。

監修者

監修者全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。

年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。

【保有資格】

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

何でもマネプロに相談しよう

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。

目次

「手取り」とは?額面との違いは何?給与明細に関する用語の意味

給与に関する用語には「額面」「手取り」「所得」など、さまざまな単語があります。いずれもお金に関する呼び方ではありますが、意味が異なるので注意が必要です。

ここでは給与の手取りに関係する言葉の意味として、以下の3つをご紹介します。

額面とは

額面(がくめん)とは、会社から労働者に対して支払われる金額の合計のことです。給与明細のなかの「総支給額」に記載された金額が額面にあたります。基本給と残業代(時間外手当)に加えて、交通費や資格手当などが加算された合計が記載されています。

普段はあまり利用する言葉ではありませんが、例えば転職活動の面接で採用担当から現在の給与水準を聞かれた際に、「額面で25万円です」といった使い方ができます。

手取りとは

手取りとは、実際に労働者が受け取れる金額のことです。総支給額(額面)から税金や社会保険料が差し引かれた後の、労働者が自由に使えるお金として給与振り込み用の口座に振り込まれます。

「給与」「総支給額」「額面」はいずれも税金・社会保険料が差し引かれる前のお金のことを指しますが、手取りは差し引かれた後の金額であるという点が特徴です。

会社員は稼いだお金の全額を受け取れることはなく、生活費を計算するときは手取りをもとに計算する必要があります。

所得(給与所得)とは

手取りとはまた異なる言葉に「所得」もあります。給与所得は年間の給与の合計額から給与所得控除を差し引いた金額のことです。給与所得控除の金額は年収に応じて決められており、収入金額に応じて55万円から195万円が給与収入から控除されます。

個人事業主やフリーランスでいうところの「必要経費」と考えると分かりやすいです。給与所得控除以外にも基礎控除や配偶者控除などの控除が適用されることで税額の計算に利用される課税所得額が低くなり、所得税や住民税が安くなります。

給与から得られる「手取り」は総支給額の75~85%程度

給与の手取り額は「総支給額(額面)-税金・社会保険料」で決定されます。求人票に記載されている「月給」「年収」などの欄に書かれた金額は、基本的に総支給額(額面)で書かれている点に注意が必要です。

実際に受け取れる「手取り額」は、額面の金額だけでなく、所得税の税率や社会保険料の保険料率、扶養家族が何人いるかなどによっても異なるので一概にはいえません。

正確な手取りを計算するには労働者ごとに個別具体的な計算をするしかありませんが、一般論でいえば、手取りの金額は総支給額(額面)の75~85%とされています。

例えば月収25万円の会社員の場合、手取り額は約19万円~21万円くらいになると想定できるでしょう。

【年収・月収別】給与の総支給額から手取り額を計算する早見表

正確な手取り額を知るには、労働者ごとの所得税率や保険料率などの算出が必要なのは解説した通りです。

とはいえ、新社会人として働き始めた方など「目安でも良いから手取りを知りたい」と考えている方も多いのではないでしょうか。

手取り額を大まかに算出したい方のために、額面の75~85%で計算した手取り早見表をご用意しました。

あくまでも目安ですが、参考にしてみてください。

【月収別・手取りの早見表(目安)】

| 総支給額 | 手取りの目安になる金額 | ||

| 75%の場合 | 80%の場合 | 85%の場合 | |

| 20万円 | 15万円 | 16万円 | 17万円 |

| 22万円 | 16万5,000円 | 17万6,000円 | 18万7,000円 |

| 24万円 | 18万円 | 19万2,000円 | 20万4,000円 |

| 26万円 | 19万5,000円 | 20万8,000円 | 22万1,000円 |

| 28万円 | 21万円 | 22万4,000円 | 23万8,000円 |

| 30万円 | 22万5,000円 | 24万円 | 25万5,000円 |

【年収別・手取りの早見表(目安)】

| 総支給額 | 手取りの目安になる金額 | ||

| 75%の場合 | 80%の場合 | 85%の場合 | |

| 200万円 | 150万円 | 160万円 | 170万円 |

| 250万円 | 187万5,000円 | 200万円 | 212万5,000円 |

| 300万円 | 225万円 | 240万円 | 255万円 |

| 350万円 | 262万5,000円 | 280万円 | 297万5,000円 |

| 400万円 | 300万円 | 320万円 | 340万円 |

| 450万円 | 337万5,000円 | 360万円 | 382万5,000円 |

| 500万円 | 375万円 | 400万円 | 425万円 |

給与の手取りを理解するための給与明細の読み方

給与の総支給額(額面)と手取り(実際に受け取る額)を知るためには、給与明細を見てみるのが近道です。給与明細には「支給額」「控除額」「実際の支給額」などの項目があるので、手取りが一目瞭然で分かります。

ここでは、ご自身の手取り額を把握するために理解しておきたい、給与明細の基本的な見方を紹介します。

支給額

給与明細は最上段に部門名や社員番号、労働者の氏名といった情報が書かれており、そのすぐ下には「支給額」の項目があります。

支給額の欄には基本給に加えて役職手当や資格手当、出張手当、時間外手当、資格手当など従業員に支給される手当と、その合計額が記載されています。

この「支給額」が総支給額(額面)と呼ばれる金額です。

控除額

控除額は、給与明細のなかでも「支給額」の次の欄に記載される項目です。健康保険料、厚生年金保険料、雇用保険料、介護保険料といった社会保険料に加えて、所得税や住民税といった税金の金額が記載されています。

上記の「支給額」から控除額を差し引いた金額が「差引支給額」で、一般的には給与明細の右下に記載されています。この差引支給額が一般的にいう「手取り」です。

給与の手取りを計算する方法

ここでは、会社から支給される給与や各種手当などの金額と、控除される金額の詳細や内訳について解説していきます。

どのような項目が合わさって総支給額になっているのか、どのような項目が合わさった金額が控除されているかを理解できれば、手取りに納得して働けるでしょう。

会社から支給される主なお金

会社から支給されるお金として代表的なのは「基本給」や「残業手当(時間外手当)」です。そのほかにも、以下のような手当が含まれることがあります。それぞれの意味について確認しておきましょう。

| 基本給 | ・支給額のベースとなるお金のこと ・残業代や交通費、インセンティブなどは含まない金額で、一定期間に必ずもらえる固定給 ・経験・能力・仕事内容・勤続年数などをもとに会社の規定に従って決定される |

| 時間外手当 | ・いわゆる「残業代」のこと ・法定労働時間(1日8時間、週40時間)を超えた場合、または会社が定めた労働時間を超えた場合に支給される |

| 資格手当 | 会社が定めた特定の資格を保有することで加算される手当 |

| 役職手当 | 管理職など特定の役職に就くことで加算される手当 |

| 住宅手当 | 家賃や住宅ローンの補助など、会社の規定によって支給される手当 |

| 家族手当 | 扶養家族(子どもなど)がいる家庭に対して、生活費の補助として支給される手当 |

| 通勤手当 | 通勤に必要な費用の補助のために支給される手当 |

額面から給与の手取りを計算するなら税金や社会保険料の理解が重要

給与の手取り額は、上記の支給額から、税金や社会保険料としていくら控除されるかによって決まります。以下は代表的な控除の一覧です。

| 健康保険料 | ・会社員向けの健康保険に加入するために納めるお金 ・保険料は労働者の収入と加入する組合によって異なる ・保険料は会社と労働者で折半 |

| 厚生年金保険料 | ・厚生年金に加入するために納めるお金 ・厚生年金に加入すると自動的に国民年金にも加入したことになる ・保険料は会社と労働者で折半になる |

| 介護保険料 | ・40歳から64歳以下の方が健康保険料と合わせて納める保険料 ・保険料は会社と労働者で折半する |

| 雇用保険料 | 労働者が失業・休業などで働けなくなったとき、生活の安定をサポートするための雇用保険に加入するために納めるお金 |

| 所得税 | ・所得がある方が納める税金 ・年収が高いほど納税額が高くなる「超過累進課税」が採用されている |

| 住民税 | ・1月1日の時点で住んでいる都道府県や市区町村に支払う税金 ・1年間の課税所得に応じた税額になる |

日本は所得税について「超過累進課税」と呼ばれる制度を採用しており、年収が高くなるほど税金が高くなります。高年収の方ほど額面と手取りの金額に乖離(かいり)が生じることを覚えておきましょう。

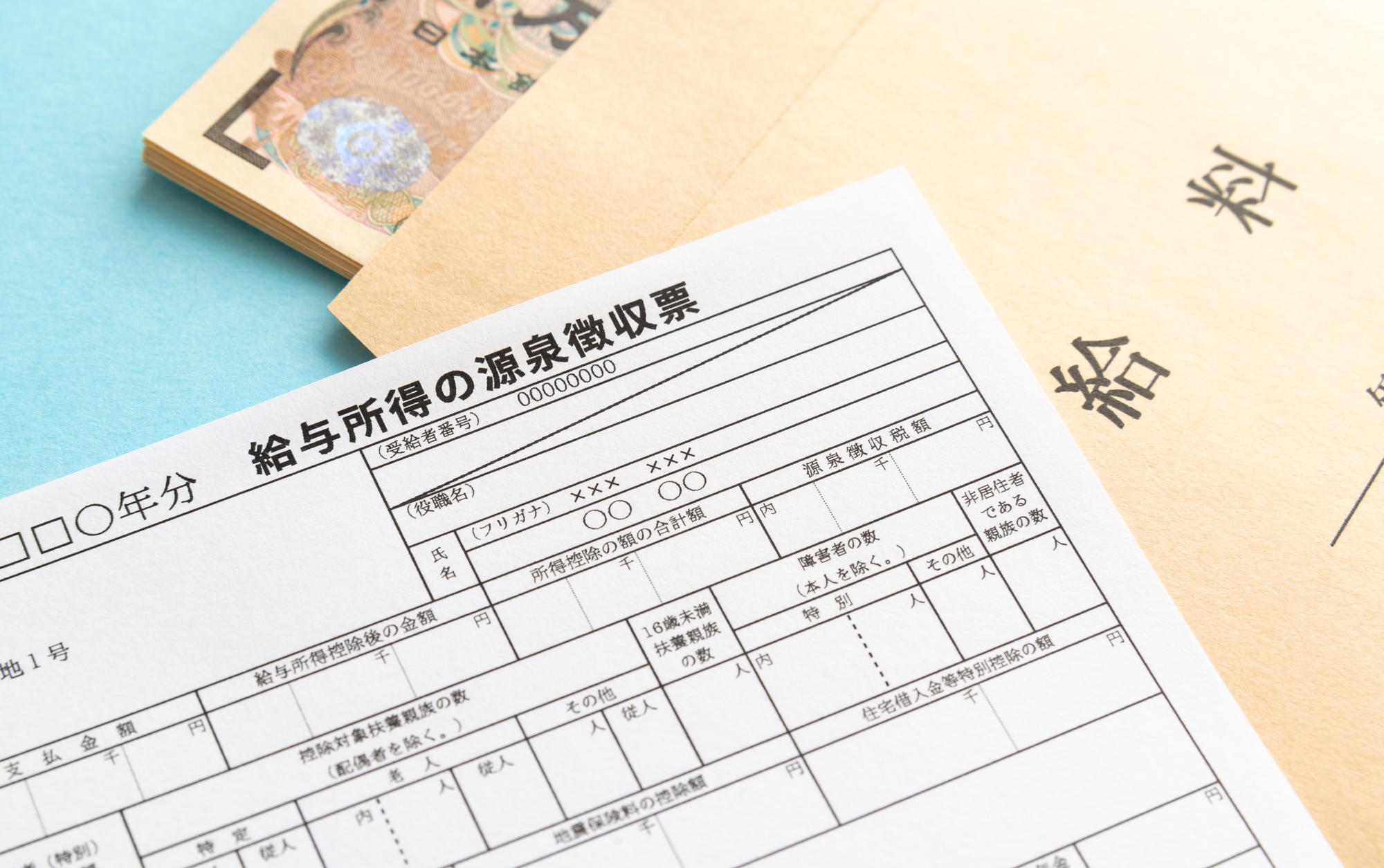

会社から受け取るお金に関わる書類は給与明細だけではない!「源泉徴収票」とは

会社から渡される、お金に関する資料は給与明細だけではありません。毎年の年末調整の後は、「源泉徴収票」という紙を受け取ることになります。

源泉徴収票は「1年間でいくらの収入を得て、いくら納税したか」を記載した紙のことです。記載されている内容としては、主に以下の4つがあります。

- ・支払金額

- ・給与所得控除後の金額

- ・所得控除の合計額

- ・源泉徴収税額

例えば「支払金額」では1年間の収入(=年収)が分かります。転職活動の面接の際に「現職(前職)の年収は?」と聞かれた際は、源泉徴収票に記載された支払額の金額を答えることが正解です。

源泉徴収額は1年に納めるべき所得税の合計金額のことで、課税所得に対して税率をかけて計算されます。

転職活動で知っておきたい給与と手取りに関する注意点

転職活動を検討している方は、求人票の給与額が「支給額」「手取り」のいずれに該当するか知っておくことが大切です。また、面接のなかで「現在の年収」「希望する年収」を聞かれることがあります。

ここでは転職活動を検討している方が知っておきたい、給与に関する注意点を紹介します。

求人情報の給与は総支給額であって手取りではない

転職サイトや転職エージェントでは、求人の給与を公開していますが、これは手取り額ではありません。記載されているのは額面の金額であり、実際に受け取れる金額は求人票に記載された金額に時間外手当や資格手当などを足した金額から、社会保険料や税金を控除した金額です。

現職や前職と比較するときは、月収なら給与明細の「額面」、年収なら源泉徴収票の「支払金額」と比較するようにしましょう。現職や前職の手取りと求人票の給与を比較しても、正しい待遇をイメージすることができません。

実際の手取り額を考えたいときは、求人票に記載された給与額に0.75~0.85をかけてみましょう。

希望額は手取りではなく額面で伝えるのがセオリー

転職サイトや転職エージェントを利用した転職活動がうまくいって最終面接になると、給与について希望を聞かれることがあります。

面接で希望の年収や月収を伝える機会があるときは、必ず「額面(総支給額)」で伝えましょう。採用担当者は労働者ごとに異なる手取りではなく、会社が労働者のために支出する総支給額が気になるためです。よって面接の際は「希望する月収・年収」は総支給で伝えることが大切になります。

もし手取りをイメージして給与額の希望を伝えてしまうと、実際に受け取れる金額が自分のイメージしていたものより低くなってしまうので注意が必要です。

前職の給与水準も総支給額で伝えることが大切

転職サイトや転職エージェントでは、登録時に「現職・前職の年収」を登録する機会があります。

転職サイトでは登録した内容を見た企業の採用担当者からスカウトが届くことがあります。転職エージェントでは担当のキャリアコンサルタントに伝えた現職(前職)の年収や希望年収をもとに求人を探してもらうことが可能です。

手取りで年収を登録してしまうと入社後の収入が低くなってしまうことが考えられるため、転職サイトや転職エージェントに伝える月収や年収も「総支給額」で記載しましょう。

給与の手取りが少ないと感じたときにできる対策は控除を増やすこと

手取り額は総支給額から社会保険料や税金が差し引かれることで計算されます。手取り額が少ないと悩んだとしても、いきなり基本給や資格給が上がるわけではありません。

給与が上がらないなかで手取りを増やすなら、所得控除や税額控除を利用して課税所得を下げ、所得税や住民税を引き下げることが効果的です。

ここでは所得控除や税額控除の概要や、どのような投資や手続きで控除が適用されるかを解説します。

社会保険料控除

社会保険料控除は、健康保険料や厚生年金保険料を支払った金額について所得から控除できるものです。

毎月の給与から天引きされる保険料が社会保険料控除になり、年末調整の際に会社から申告されます。社会保険料控除は自分が支払った保険料だけでなく、生計を一にする配偶者や家族も対象です。

配偶者控除

控除対象の配偶者がいる場合に、一定額の所得控除が認められる制度です。配偶者控除を受けるためには、12月31日時点で以下の4つの条件を満たしていることが求められます。

|

(1)民法の規定による配偶者であること(内縁関係の人は該当しません) |

実際の控除額は納税者本人の年収でも変わってきます。満額の38万円(老人控除対象配偶者は48万円)の控除を受けるなら、年収900万円以下であることが必要です。

参考記事:「扶養の範囲内で働くには?年収の壁と注意点をFPがわかりやすく解説」

扶養控除

控除対象の扶養親族を扶養している場合、課税所得から一定金額を差し引ける所得控除です。扶養の対象になる条件は以下のとおりです。

|

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。 (3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下) 引用元:国税庁|No.1180 扶養控除 |

扶養親族の年齢や同居の有無によって「一般の控除対象扶養親族」「特定扶養親族」「老人扶養親族」という区分に分かれており、それぞれ控除額が異なります。

例えば控除を受ける年の12月31日時点で年齢が16歳以上の人が対象の「一般の控除対象扶養親族」の場合、控除額は38万円です。

医療費控除

医療費控除は1月1日から12月31日までのあいだ、支払った医療費が原則として10万円を超えた場合に、医療費控除として所得から差し引ける制度のことです。

医療費控除は自分だけでなく、生計を一つにする家族が支払った医療費を含めることもできます。定期健診や入院・通院費用だけでなく、歯科矯正のための治療費なども幅広く対象になります。

寄付金控除

寄付金控除は、寄付をしたことによってその金額の一部が控除されるものです。代表的なものは「ふるさと納税」で、居住地以外の地域にも納税ができ、その金額の一部が寄付金控除の対象になります。

寄付金控除で控除できる金額は「その年に支出した特定寄附金の合計」「その年の総所得金額等の40%相当額」のうち、低い方から2,000円を控除した金額です。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合に、その支払った金額について所得控除が受けられるものです。例えば、個人型確定拠出年金(iDeCo)で支払った掛金について全額控除を受けられます。iDeCoに拠出できる掛金額は会社員がiDeCo以外の制度に加入しているか否かで以下のように異なります。

- 会社に企業年金がない会社員:月額23,000円

- 企業型DC(企業型確定拠出年金)にのみ加入する会社員:月額20,000円

- DB(確定給付企業年金)と企業型DCに加入する会社員:月額12,000円

- DBにのみ加入する会社員:月額12,000円

2024年には制度改正が行われ、企業型DCなど他制度を併用する場合(上記の3・4)のiDeCoの拠出限度額が12,000円から20,000円に引き上げられます。

生命保険料控除

保険の契約者が払い込んだ生命保険料に応じ、一定の金額を契約者のその年の所得から引ける所得控除です。

2012年1月1日以降に契約した生命保険の場合は「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」という区分があり、それぞれ所得税なら4万円(3種の合計で12万円)、住民税は2.8万円(3種の合計で7万円)まで控除できます。

住宅ローン控除

住宅ローン控除は、自分で住む住宅を新規購入またはリフォームするために住宅ローンを借りた人が利用できる制度です。正式には住宅借入金等特別控除と呼び、住宅ローン減税と呼ばれることもあります。

条件を満たして住宅ローン控除を利用すると、新築住宅の場合13年間、中古住宅の場合10年間にわたって年末の住宅ローン残高の0.7%を差し引くことができます。

所得税額を計算する前の「課税所得」から控除される所得控除ではなく、清算された所得税額から直接差し引ける点も特徴です。

まとめ

給料の額面や手取りといった言葉や給与明細の見方は学校では教わらないため、言葉の違いを知らない方は少なくありません。ただ、総支給額と手取りの違いを理解しておかないと、毎日の家計を考える際や転職活動の際に困ることになります。

手取りをしっかりイメージしながら働くことで、今後の「結婚」「出産」「住宅」などのライフイベントを計画する際にも役立つでしょう。

もし今の手取りで生活が苦しいといった悩みがあれば、お金のプロであるファイナンシャルプランナーに相談してみるのも1つの方法です。所得控除や税額控除などの制度面も含め、総合的に家計を改善できるアドバイスをしてくれます。

あなた専用のライフプランを作成し、家計・保険・資産運用・住宅ローン・不動産などお金の不安をまとめて解決する無料FP相談サービスです。

何でもマネプロに相談しよう

ID:BM–512