年末調整とは?しないとどうなる?わかりやすく徹底解説

その他

その他

毎年11月頃になると、会社にて従業員を対象に行われるのが年末調整です。年末調整をすることで、支払い過ぎた所得税が戻ってくる可能性があります。また生命保険や小規模企業共済などに加入している場合は、課税対象となる所得を減らす控除を受けられるのも利点です。しかし「年末調整がなぜ行われるのか?」「しないとどうなるのか?」と疑問に感じている人も多いのではないでしょうか。そこで本記事では、年末調整の仕組みや適用される控除の種類などを詳しく解説します。年末調整が必要な人の条件やし忘れた際に起こるデメリットについてもまとめているので、ぜひ参考にしてみてください。

全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。 年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。 【保有資格】 監修者

監修者

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

マネプロに相談しよう

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です

目次

年末調整とは?基本を押さえよう

年末調整とは、給与所得者(会社員や公務員)が毎月の給与から支払っている所得税を再計算し、納税額を調整する制度です。

会社員の場合、所得税・住民税・社会保険料などは給与から天引きされるのが一般的ですが、支払う金額はあくまでその時点での概算となります。12月末を迎えると1年間の収入が確定するため、年末調整をすることで正確な金額に調整されるという仕組みです。給与天引きされた概算金額よりも実際に支払う税額の方が多い場合は、不足分を追加で納め、反対に少なかった場合は払い過ぎた分が戻ってきます。

年末調整が取り入れられた背景

本来、所得税は確定申告によって納税するのが原則です。しかし確定申告時に1年間の所得税を一括で支払うと、金額が大きくなり、納税者の負担が増えます。また税務署の職員が、給与所得者(納税者)一人ひとりの確定申告に対応することも不可能です。そのため企業など給与の支払いをする源泉徴収義務者が、給与所得者に代わって所得税を天引きにて納める「年末調整」が誕生しました。

年末調整のスケジュール

年末調整は、企業・事業主側と従業員側で、おおよそ次のようなスケジュールで行われます。

◯年末調整の一般的なスケジュール

| 主な作業 | 企業(事業主) | 従業員 |

| 11月 | ・年内に支払う給与の確定 | ・申告書や証明書などの準備 |

| ・申告書や証明書などを依頼・回収 | ・不備の修正 | |

| ・修正依頼などの個別対応 | ||

| 12月 | ・年末調整の計算 | なし |

| ・所得税の過不足分の還付、または追加徴収 | ||

| ・年末調整関連書類の準備 | ||

| 1月 | ・源泉所得税の納付 | なし |

| ・税務署への年末調整関連書類提出 | ||

| ・自治体への住民税関係書類の提出 | ||

| ・年末調整関連書類の保管 |

企業・事業主側は、11月に「年内に支払う給与の確定」「申告書や証明書の依頼・回収」「申告書などの修正依頼」といった業務をします。

12月になると「年末調整の計算」や「所得税の過不足分の還付、または追加徴収」「年末調整関連書類の準備」を行い、年が明けた1月には「源泉所得税の納付」「税務署への年末調整関連書類の提出」「自治体への住民税関係書類の提出」「年末調整関連書類の保管」を済ませます。

一方で従業員側は、11月に以下の申告書・証明書を準備して会社へ提出するだけです。特にiDeCo(個人型確定拠出年金)を利用している人は、小規模企業共済等掛金控除証明書の提出を忘れないようにしましょう。

◯会社へ提出する主な申告書と証明書

| 申告書 | ・給与所得者の扶養控除等(異動)申告書 |

| ・給与所得者の保険料控除等申告書 | |

| ・給与所得者の配偶者控除等申告書 | |

| 証明書 | ・生命保険料控除証明書 |

| ・地震保険料控除証明書 | |

| ・小規模企業共済等掛金控除証明書 |

申告書に記入した内容に不備があると修正対応が必要となりますが、所得などを計算して確定申告をする場合に比べて難しい作業はありません。

年末調整はアルバイトやパートもするべき?

年末調整の対象となる人の条件には、以下の2つが挙げられます。

◯年末調整が必要な人の条件

- ・12月31日時点で勤務している人

- ・「給与所得者の扶養控除等(異動)申告書」「給与所得者の保険料控除申告書」「給与所得者の配偶者特別控除申告書」を提出した人

前述したように年末調整は毎月の給与から天引きされている所得税額に過不足がないかを調整する制度のため、条件に該当する従業員は職種を問わず、年末調整の対象となります。

アルバイトやパートでも、年末調整が必要です。ただし年間の給与所得が103万円以下(源泉徴収なし)の人は、そもそも所得税の納税は不要となるため、年末調整の対象には含まれません。

また複数箇所から給与の支払いを受けている場合は、どこか1箇所の雇用先にて年末調整を提出すれば手続きは完了します。

年末調整をし忘れたときは?

会社が定める期間内に年末調整をできなかったとしても、以下の2つの方法を使えば従業員自身でも対応が可能です。途中退職により年末調整を受けられなかった人にも有効なので、参考にしてみてください。

◯年末調整を忘れたときの対処法

- ・確定申告をする

- ・還付申告制度を使う

確定申告をする

年末調整をし忘れたときの対処法として、まず挙げられるのが確定申告です。確定申告は、一般的に課税対象年の翌年2月16日から3月15日までが実施期間とされています。

会社からの給与を確定申告する際は、源泉徴収票が必要です。確定申告の時期が近づくと税務署や自治体では電話での相談や相談会場を設けているところもあるので、活用してみてください。

還付申告制度を使う

還付申告制度とは、確定申告と同様に払い過ぎた所得税の還付や控除の申請ができる制度のことです。

確定申告は申告できる期間が限定されていますが、還付申告制度の期間は課税対象となる年度の翌年から5年間までと長く、1年中いつでも提出できます。申請には源泉徴収票・控除証明書が必要となるため、手元に準備しましょう。

年末調整をしないとどうなる?

ここまで年末調整が行われる目的について説明してきましたが、そもそも年末調整は、必ずしなければならないものでしょうか。会社が提示する期限内に年末調整を行わないと、以下のような3つのデメリットが発生します。1つずつ詳しくみていきましょう。

◯年末調整をしないと発生するデメリット

- ・税金の還付を受けられなくなる

- ・控除の申告ができない

- ・確定申告の手間が係る

税金の還付を受けられなくなる

年末調整は、毎月の給与から天引きされた所得税額が正しいものかを判断するための制度です。そのため税金を払い過ぎていたとしても、年末調整をしなければ還付を受けられず、過払い分はそのままになってしまいます。

また、年末調整をしないと正確な年間所得がわかりません。住民税は前年度の所得に応じて税額が決定されるため、所得が大きいと納税額の負担も増えてしまいます。

控除の申請ができない

年末調整をしないと、控除の申請ができません。控除を受けられないと課税対象となる年間の所得が減らせず、支払う所得税が大きくなります。

控除の中には年末調整をしなくても適用されるものもありますが、納税額をできるだけ抑えたい人は必ず年末調整にて控除の申請をしましょう。

確定申告の手間がかかる

年末調整をし忘れた場合は、確定申告をする必要があります。年末調整では書類の記入や控除証明書の添付といった簡単な作業で完了しますが、確定申告では自分で1年間の合計所得などを計算しなければなりません。

慣れていないと、所得の計算や記入内容を間違えるなど不備が出る可能性があります。年末調整の時期がきたら、忘れずに会社へ書類を提出するようにしましょう。

税額が決まるまでの流れ

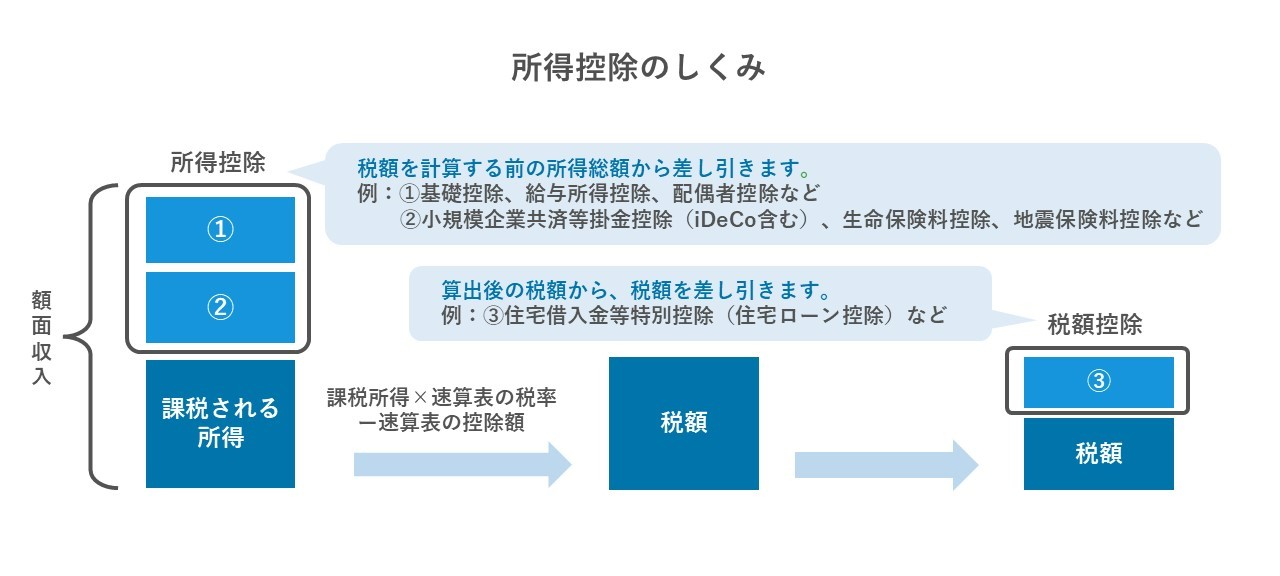

年末調整で再計算される税額は、どのように決められるのでしょうか。そもそも税額は、1年間の収入の合計金額で計算されるものではありません。

額面金額から基礎控除などの所得控除を差し引いた「課税所得」に対して、以下の表に記載の税率と控除額が適用され、税額が決まります。つまり収入が同じ人でも所得控除が大きければ大きいほど、所得税・住民税の負担が少なくなります。

〇所得税・住民税の速算表(令和4年11月時点)

| 課税される所得額 | 所得税率 | 控除額 | 住民税率 |

| 195万円以下 | 5% | 0円 | 10% |

| 195万円を超え | 10% | 97,500円 | |

| 330万円以下 | |||

| 330万円を超え | 20% | 427,500円 | |

| 695万円以下 | |||

| 695万円を超え | 23% | 636,000円 | |

| 900万円以下 | |||

| 900万円を超え | 33% | 1,536,000円 | |

| 1,800万円以下 | |||

| 18,000,000 円以上 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 |

所得控除などを計算して税額を出した後に適用されるのが、税額控除です。所得控除と税額控除をうまく活用することで、支払う税金を抑えられます。所得控除は年末調整時に申請すれば手続きできますが、税額控除を受けるには確定申告が必要となるため注意しましょう。

所得控除、いくつ当てはまる?

年間の収入から差し引かれる所得控除は全部で14種類あり、「年末調整で適用される所得控除」と「確定申告で適用される所得控除」の2つに分類されます。

それぞれのタイミングで受けられる控除の内容・控除額の目安・適用要件について、詳しく解説するので参考にしてみてください。

年末調整で受けられる所得控除

年末調整時に適用される所得控除は、以下のように全部で11種類あります。自身に当てはまるものがないか、チェックしましょう。

◯年末調整で適用される所得控除

| 控除名 | 控除参考額 | 主な適用要件 |

| 基礎控除 | 一律48万円 | すべての納税者に適用(※1) |

| 配偶者控除 | 最高38万円 | 配偶者の合計所得が48万円以下の場合のみ |

| (納税者の所得に応じて変動) | ||

| 配偶者特別控除 | 最高38万円 | ①配偶者の合計所得金額が48万円超かつ、133万円以下 |

| ②納税者本人の合計所得金額が1,000万円以下 | ||

| (①と②の両方を満たす/納税者の所得に応じて変動) | ||

| 扶養控除 | 38万円 | 一定要件を満たす扶養親族がいる場合(※2) |

| 生命保険料控除 | 最高12万円 | 生命保険料を支払った場合 |

| (平成24年以降の契約分を含む) | ||

| 地震保険料控除 | 最高5万円 | 自身保険料を支払った場合 |

| 社会保険料控除 | 該当する社会保険料全額 | 社会保険料を支払った場合 |

| 小規模企業共済等掛金控除 | 該当する掛金全額 | 小規模企業共済・iDeCoの掛金を支払った場合 |

| 障害者控除 | 27万円 | 納税者本人、控除対象配偶者または扶養親族が障害者(※3) |

| 寡婦控除 | 27万円 | 納税者本人が寡婦 (ひとり親控除は35万円) |

| 勤労学生控除 | 一律27万円 | 納税者本人が勤労学生 |

※1:合計所得金額が2,400万円までは48万円、2,400万円超の場合は金額に応じて減額

※2:特定扶養親族は63万円、老人扶養親族は58万円または48万円

※3:特別障害者の場合は、40万円または75万円

国税庁の公式サイトには、各控除の詳細情報が記載されているので、気になる人はあわせて確認してみてください。

※国税庁「No.1100 所得控除のあらまし」

確定申告で適用される所得控除

次は年末調整をした後に行う、確定申告にて適用される所得控除について解説します。

確定申告で適用される所得控除は、医療費控除・雑損控除・寄附金控除の3種類です。3種類の所得控除は所得から一定金額を控除するのではなく、収入・支出額・被害の程度などによって控除額が決まります。

◯確定申告で適用される所得控除

| 控除名 | 控除額の計算方法 | 主な適用条件 |

| 医療費控除 | (支払った医療費−保険金などで補填される金額)−10万円(※1) | 一定以上の医療費を支払った場合 |

| 雑損控除 |

①(差引損失額)−(総所得金額等)×10% |

災害や盗難、横領によって損害を受けたとき |

| 寄附金控除 | 「寄付金支出合計額」と「所得×40%」のいずれか少ない方から「−2,000円」 | ふるさと納税や認定NPO法人等に寄付をした場合 |

医療費控除は、一定額以上の医療費を支払った場合に適用される制度です。納税者だけでなく、生計を同じくする配偶者やその他の親族も含まれます。対象となる医療費は、診察代・入院食・インプラント・レーシック・通院時にかかった交通費・病気やケガの治療に必要な医薬品・出産一時金を除いた出産費用などです。雑損控除は、住宅・家電・自動車などが災害や盗難などによって損害を受けたときに適用されます。寄附金控除は、ふるさと納税・国税庁から認定されたNPO法人・国や地方自治体・日本赤十字社などに対して寄付をした場合を対象とした制度です。

活用しよう!税額控除とは?

税額控除とは、所得税額そのものから差し引ける控除のことです。課税所得を減らせる所得控除に比べて、税額控除は支払う税金自体に影響するため節税効果が高いとされています。

しかし税額控除には上限が設けられており、所得税率が高いと所得控除の方が有利になる場合があります。税額控除に該当する人は、実際に計算して比較するとよいでしょう。

税額控除の種類

税額控除として代表的なのは、住宅借入金等特別控除(住宅ローン控除)・配当控除・外国税額控除の3種類です。各控除について、詳しくみていきます。

・住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除は、個人が住宅ローンを利用した際に所得税の控除が受けられる制度です。所得税から控除しきれない場合は、翌年度の住民税からも税金が控除されます。制度は新規の住宅購入はもちろん、中古住宅の購入やリフォームなど居住用の住宅にも利用が可能です。

ただし適用にはいくつか条件があるため、事前に対象となるか確認しておきましょう。なお、控除を受けるためには初年度に確定申告が必要となりますが、2年目以降は年末調整と一緒に申請できます。

・配当控除

配当控除は、総合課税の配当所得がある場合に適用される制度です。原則として、配当所得の金額の10%または5%に相当する金額が控除されます。ただし、申告分離課税を選択した上場株式等に係る配当所得には、適用されないため注意しましょう。

・外国税額控除

外国税額控除は、外国で生じた所得のうち、日本の所得税と類似した性質のものが外国にて課税されている場合に、二重課税となるのを避けるために設けられています。

まとめ

年末調整は、毎月の給与から天引きした所得税に過不足がないかを確かめる制度です。所得税を払い過ぎていた場合は、還付を受けられます。年末調整ではさまざまな控除を申請できるため、税額を決めるもととなる課税所得を減らせるのが利点です。もし期間内に年末調整をし忘れた場合は、自分で確定申告をしなければなりません。手間を減らすためにも、しっかりと期間内に年末調整を行うことが重要です。年末調整で各種控除をうまく活用し、賢く税金対策をしましょう。

マネプロに相談しよう

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です