終身保険と定期保険どっちを選ぶ?違いやメリット・デメリットをわかりやすくFPが解説!

生命保険

生命保険

ひとくちに生命保険といっても、「保険料が割安な代わりに貯蓄機能がなく保障に特化した保険」「保険料が高めの代わりに保障と貯蓄の両方の機能がある」など、さまざまな種類があります。

保険に加入するときは、自分の目的やニーズに合致する生命保険を選択することが大切です。万が一の死亡や後遺障害に備えたい場合、例えば「終身保険」と「定期保険」という二つの選択肢を考えることができます。

本記事では「終身保険」と「定期保険」のそれぞれのメリットやデメリット、向いている人の特徴などを解説します。

それぞれの特徴を知り、ご自身の将来設計や家族の状況に合わせた、最適な保険を選びましょう。

監修者

監修者全国に約800世帯、約1100名のクライアントを抱えるファイナンシャルプランナー。

家計相談や生命保険の見直し、資産運用の相談、相続・税務対策など幅広く活動し、年間200世帯以上のお客様と個別相談を行いながら、子育てにも尽力している二児のパパ。

【保有資格】

・MDRT入賞9回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級

マネプロに相談しよう

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です

目次

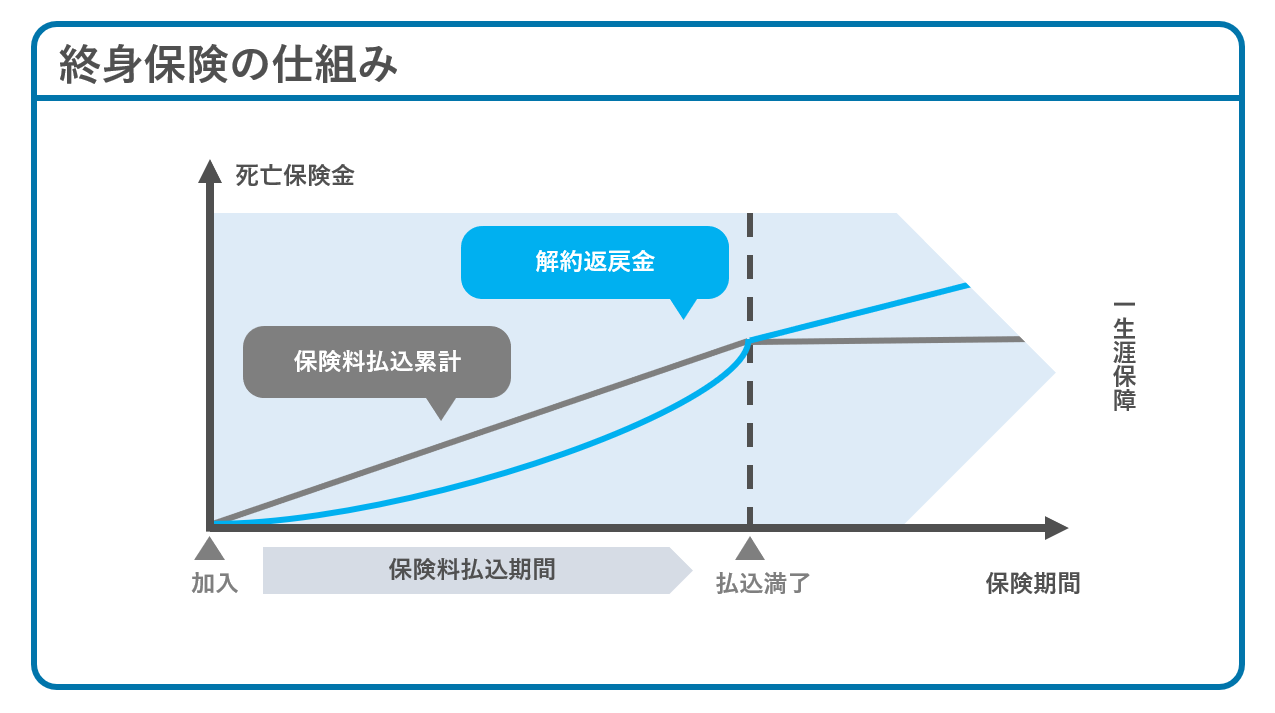

終身保険とは

終身保険は文字通り、保障が一生涯続く保険です。契約者が中途解約しない限り、保障は一生涯続きます。保険期間に終わりがないため、加入し続ければ全ての受取人が確実に死亡保険金を受け取ることが可能です。

保障が一生涯続く特徴から、葬儀費用や遺族の生活費、相続税の準備などを目的に加入するケースが一般的です。

また、終身保険には円建てだけでなく、「外貨建て」の商品もあります。外貨建て保険は保険料の支払時と死亡保険金などの受取時の両方で為替の影響を受けるため、円換算すると保険料や保険金の金額が変動する点に注意が必要です。ただ、円建ての終身保険と比較して利率が高く設定されているメリットもあります。

↓関連記事

終身保険の種類

ひとくちに終身保険といっても、商品によって特徴が全く異なります。本記事では以下の2つの終身保険の特徴を紹介します。

定額終身保険

定額終身保険は、死亡や高度障害になった際に受け取れる死亡・高度障害保険金や、解約したときに受け取れる解約返戻金の金額が加入時に決められている終身保険です。一般的に「終身保険」といわれる場合は、定額終身保険を指します。払い込んだ保険料は契約時にあらかじめ決まった予定利率で運用され、死亡保険金額は最低でも基本保険金額以上が保障されます。

後述する「低解約返戻金型終身保険」と異なり、保険料の払込期間が短い場合で合っても、返戻率が極端に下がることはありません。

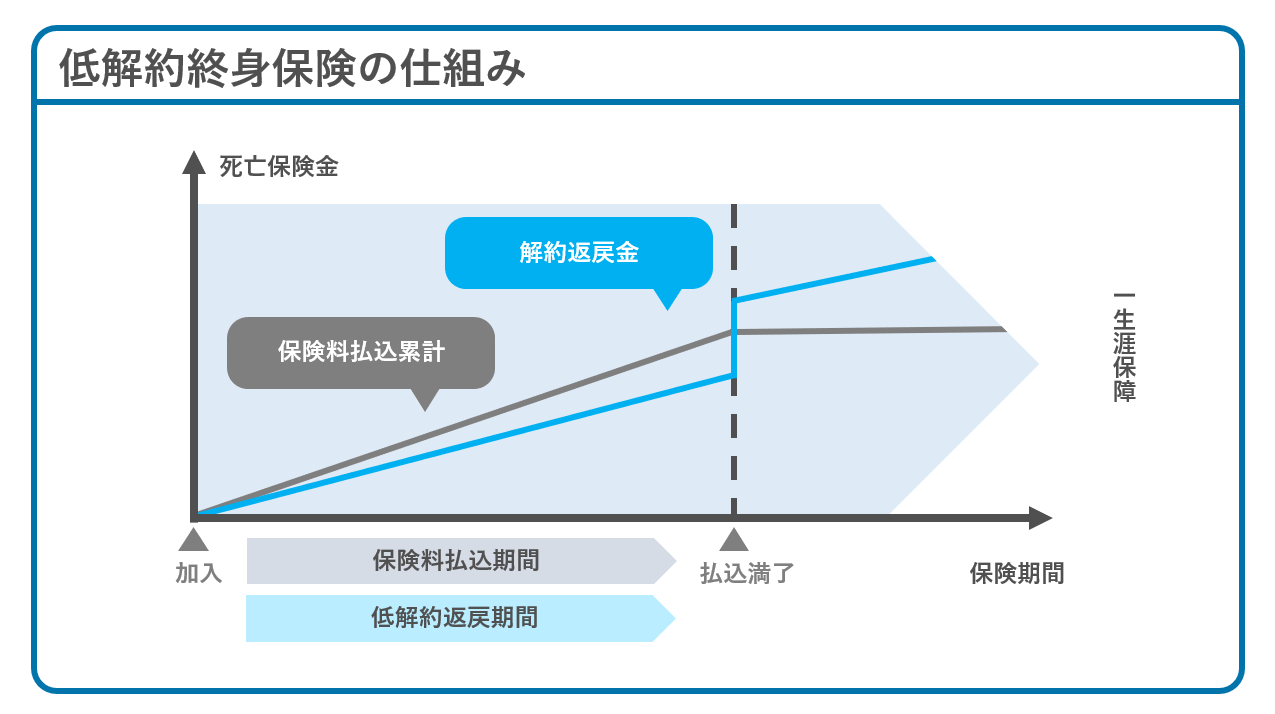

低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料を支払っているあいだの解約返戻金について、通常よりも低く設定された終身保険です。

そのデメリットがある分だけ保険料が通常の終身保険よりも割安に設定されています。また、一般的に、保険料払込期間を過ぎれば通常の終身保険と同等の水準まで解約返戻率が上昇します。

保険料払込期間満了のタイミングを子どもの進学時期に合わせれば、学資保険のように教育資金準備用の保険として活用することも可能です。

終身保険のメリット

終身保険ならではのメリットとしては、主に以下の3つがあります。

保障が一生涯続く

終身保険は、定期保険と違って一度契約すれば自分の意思で中途解約するまで、一生涯にわたって保障が継続します。被保険者が何歳で死亡したとしても、保険金受取人は契約内容に従って保険会社から保険金を受け取れます。

老後に入ってから保険に加入しようとしても持病があったり手術歴があったりすると保険に加入できない可能性もありますが、若いうちから終身保険に加入しておくことで老後まで必要な保障を確保できます。

保険料が生涯変わらない

定期保険の場合、契約更新時の年齢で保険料が再計算されます。一方、終身保険の場合は「更新」という概念がありません。

保険料は基本的に、病気になるリスクが低い若い人ほど安いです。早い段階で終身保険に加入しておけば、中高年になってからも割安な保険料で保障を持つことができます。

なお、保険料の払込期間には死亡するまで保険料を払い続ける「終身払」、一定期間・一定の年齢まで保険料を払い込む「有期払」があります。

将来のための貯蓄にも活用できる

終身保険は「貯蓄型」の保険と呼ばれているとおり、将来のための貯蓄として活用できます。終身保険では解約時に解約返戻金を受け取れ、保険料払込期間を超えて契約を続ければ元本を上回る解約返戻金を受け取ることも可能です。

若い頃に終身保険に加入して解約返戻金が保険料払込総額を上回ってから解約することで、老後資金や病気・ケガの手術や子どもの教育費用、介護費用などのまとまった出費に備えられます。

ただし、どのタイミングで解約返戻金が払込保険料の総額を上回るかは保険ごとに異なります。生命保険募集人から提示される設計書などから、解約返戻金や解約返戻率などの情報を確認しておきましょう。

終身保険のデメリット

生涯にわたる保障が得られる、保険料が生涯変わらない終身保険ですが、以下のようなデメリットもあります。

定期保険よりも保険料が割高

終身保険は解約返戻金を受け取れたり一生涯の保障が得られたりと貯蓄性が高い保険ですが、その分だけ定期保険と比較して保険料が割高です。手厚い保障を終身保険で備えようとすると保険料が高くなりすぎ、保険料が支払えないなどのリスクが生じる可能性があります。

定期保険も利用するなど、加入の際は、保険料と保障のバランスを考えましょう。

基本的に若いほど保険料が安くなるため、若いうちに終身保険に加入して保険料を抑えることも加入の際に押さえておきたいポイントです。

保障内容の見直しがしにくい

定期保険は「満期」があるため、更新のタイミングで保障を見直せますが、終身保険には満期がありません。このことから終身保険は、定期保険と比べて保障内容の見直しがしにくいといわれています。

ライフスタイルが変わって保障内容が過剰になっていても、見直せずに保険料を多く支払ってしまうことが考えられるでしょう。

特に有期払の場合は一定期間内に保険料支払いを完了させられる分、月々の保険料が終身払よりも高くなります。

終身保険の契約内容を決める際は、毎月確実に支払い切れる金額の保険料に収まるように、契約内容や保険料支払い方法を決めましょう。

早期の解約では保険料を解約返戻金が下回る可能性がある

終身保険を契約途中で解約すると解約返戻金を得られますが、保険料払込期間中に解約すると、解約返戻金がそれまで払い込んだ保険料の総額を下回ることが一般的です。定期預金より割高な保険料を毎月支払ってきたにも関わらず、資産形成ができずに死亡保障も失うことになるので注意が必要です。

特に、契約後の早期に解約すると解約返戻金が保険料を大きく下回るため注意が必要です。終身保険を契約する際は早期解約が発生しないように、将来どこまで契約を続けるのかを明確にしておきましょう。

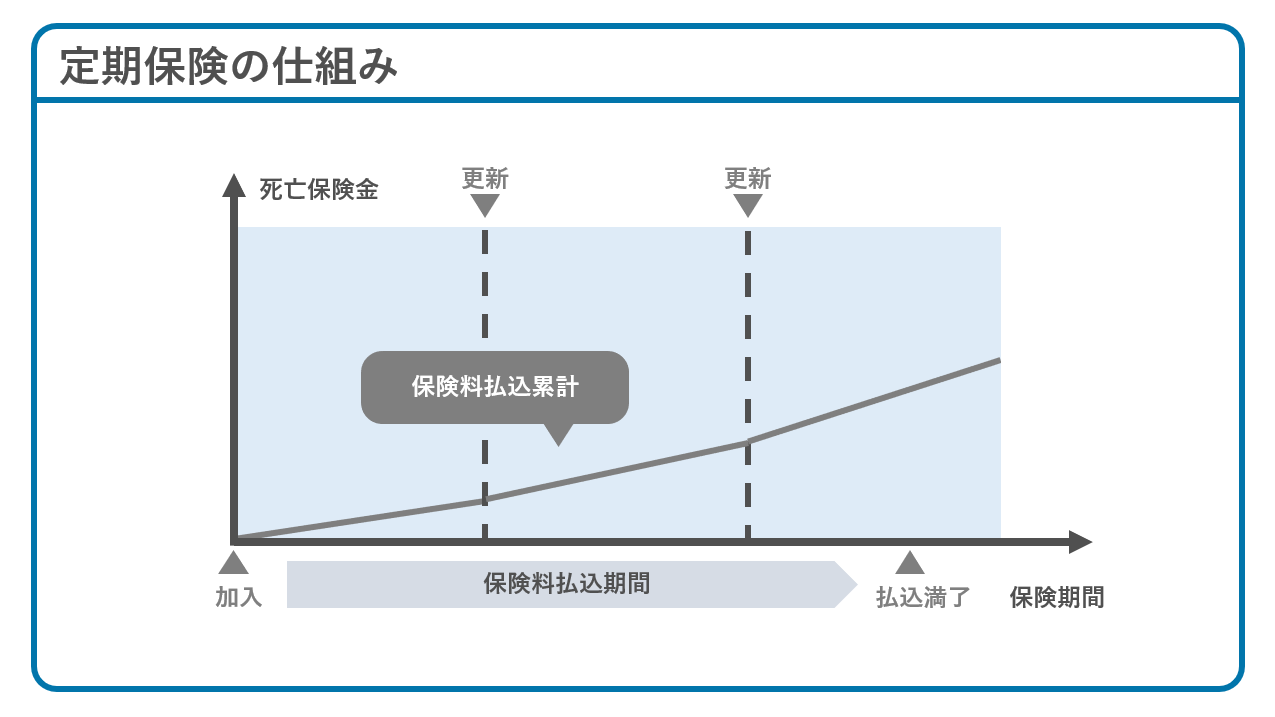

定期保険とは

定期保険は、保障を受けられる期間が事前に決まっている保険です。契約している保険期間のあいだに死亡、または所定の高度障害状態となった場合に保険金が支払われます。

保険期間のカウント方法は、主に以下の2つです。

- ・10年・20年など年数で契約する「年満了」

- ・60歳まで・70歳までなど、一定の年齢に達するまでを区切りとする「歳満了」

上記2種類のうち更新のない年満了や歳満了は「全期型」と呼ばれ、保険期間を通じて同額の保険料で保障されます。更新はなく、満期を迎えると契約は終了します。

一方、年満了のなかでも所定の年数が経過した場合に更新が必要なものが「更新型」です。更新がある場合、そのときの年齢で保険料が再計算されます。一般的には年満了のなかでも保険期間が短いものは更新型に分類されることが多いです。

更新型の定期保険の契約満了時は、年齢に応じて保険料を見直したうえで契約の更新をするか、保険を解約するかいずれかを選択することになります。更新すると基本的に保険料は以前よりも上がりますが、新規契約時と違って健康診断書の提出や健康状態の告知は必要ありません。

ただし、歳満了に関しては一定の年齢に到達したあとに更新できないため注意が必要です。

また、更新型の定期保険を更新せずに解約する場合、「契約期間を満了する2週間前までに保険会社に解約を申し出る」などの条件がついている場合があります。意図せず自動更新にならないよう、解約と更新の方法は事前に知っておくことが大切です。

定期保険の種類

ひとくちに「定期保険」といっても、以下のように複数のタイプがあります。

平準定期保険

保険期間内なら、どのタイミングで保険金を請求事由が発生しても、一定額の保険金が受け取れる定期保険です。「定額定期保険」とも呼ばれます。単に「定期保険」という場合、平準定期保険のことを指すのが一般的です。

いつでも一定額の保険金を受け取れるため、契約期間中はどのタイミングでも同じ保障を受けたいと考える方に向いています。

逓減定期保険

逓減(ていげん)は「次第に減ること」を意味します。逓減定期保険は平準定期保険と同じく契約期間中の保険料は一定ですが、契約期間が経過するほど万が一の際に遺族が受け取れる保険金額が徐々に少なくなる定期保険です。

一般的に必要保障額は子どもが成長するごとに少なくなるため、合理的に保障を準備できます。

保険期間が経過するほど受け取れる保険金が少なくなるのは後述する収入保障保険と同様ですが、逓減定期保険は保険金を一括で受け取る点に特徴があります。

収入保障保険

収入保障保険は、保険期間内に死亡または高度障害になった場合、保険期間の満了まで年金で保険金を受け取れるタイプの保険です。

年金での受け取りなら遺族が生活費として計画的に利用しやすかったり、通常の定期保険よりも保険料が割安な傾向にあったりするメリットがあります。

期間の経過に合わせて、受け取れる保険金の総額が減少していく仕組みは逓減定期保険と似ています。

年金ではなく一括で受け取ることも可能ですが、年金形式と比較して受け取れる保険金が少なくなるため注意が必要です。

↓関連記事

定期保険のメリット

一生涯の保障が得られる終身保険と異なり、一定期間のみ保障される点に特徴がある定期保険。一見すると生涯の保障を受けられる終身保険のほうが有利に思えますが、定期保険には終身保険とは異なるメリットがあります。

終身保険よりも保険料が割安

定期保険は一生涯の保障は得られず、解約返戻金もほとんど受け取ることができません。その代わり、割安な保険料で死亡保障を得られます。

貯蓄機能を必要としておらず、手厚い死亡保障が欲しい方は定期保険のほうが向いているでしょう。

特定期間の保障を手厚くしやすい

定期保険は、特定の期間のみ保障を手厚くする使い方ができます。

例えば子どもの教育費用や住宅ローンの支払いなどの出費が重なるタイミングでは、万が一のことが起こった場合を想定してより手厚い保障が必要です。月々の保険料が割安な定期保険なら、家計の負担を抑えながら必要な保障を準備できます。

ライフステージごとに保障を見直しやすい

死亡保険で準備したい保険金額はライフステージによって異なります。例えば、子どもが小さいときは養育費用や教育費用に多額のお金が必要であるため高額の保障が必要ですが、子どもが成人して独立すれば必要な保険金は少額で済むようになります。

定期保険には「満期」があり、更新のタイミングで保障内容を見直しやすいです。ライフステージに応じた保障内容に見直すことで、保険料の払いすぎを防止できます。

定期保険のデメリット

保険料が割安で、特定の期間に手厚い保障を準備しやすい点が魅力の定期保険。一方で、これから紹介するようなデメリットもあります。

保険料は掛け捨てになる

終身保険と異なり、定期保険には貯蓄機能はありません。

保険期間中に保険金を請求しなかったとしても、支払ってきた保険料は掛け捨てになります。仮に解約返戻金を受け取れるとしても、終身保険と比べればわずかな金額でしょう。

更新型の定期保険の保障は一定期間で終了して更新になると保険料が上がる

定期保険は同じ年齢で同じ保障額の終身保険を契約するのと比較して、貯蓄性がない分だけ保険料は割安です。ただし、更新型の定期保険では満期を迎えると更新が必要で、更新をするたびに年齢に合わせて保険料が上がっていきます。

保障内容は同じでも更新するたびに家計を圧迫しやすくなるため、更新の都度に保障額の見直しなどが必要になります。

終身保険と定期保険の比較一覧表

これまで紹介した終身保険の特徴を一覧表にまとめると以下のようになります。

| 終身保険 | 定期保険 | |

| 保険期間 | 終身 | 保険期間が決まっている |

| 保険料 | 同じ保険金額の定期保険より割高 | 同じ保険金額の終身保険より割安 |

| 解約返戻金の有無 | あり | なし(またはごく少額) |

| 貯蓄機能 | あり | なし(掛け捨て) |

| 更新の有無 | なし | ・更新型の定期保険では更新がある ・全期型の定期保険では更新がない |

| メリット | ・生涯の保障が得られる ・保険料は生涯そのまま |

・保険料が割安 ・更新のタイミングで保障の見直しがしやすい |

| デメリット | ・同じ保険金額なら保険料が割高 ・保障の見直しがしにくい |

・保障が切れる場合がある ・更新すると保険料が上がる |

終身保険がおすすめの方の特徴

今回紹介した2種類の死亡保険のうち、終身保険が向いている方は、大きな保障を必要としていない方です。

例えば、自分に万が一のことがあった際の葬儀費用やお墓代を家族に残したい方などが該当します。

株式会社鎌倉新書の調査によれば、葬儀費用の平均は一般葬161.3万円、家族葬105.7万円でした。

出典:いい葬儀|【第6回】お葬式に関する全国調査(2024年)

終身保険は定期保険よりも保険料が割高ですが、100万円から200万円なら保険料の負担は小さくて済みます。若いときに一度契約すれば生涯契約は有効であるため、自分の葬儀費用を確実に遺族に遺せます。

低解約返戻金型終身保険では「子どもの学費を準備しておき、他の貯金で学費を準備できたら老後資金用に契約を続ける」といった使い方も可能です。

また、自分に万が一のことがあったときの相続税対策にも、終身保険がおすすめです。終身保険などの死亡保険金には相続税の非課税枠があります。相続人が保険金を受け取る場合、「500万円×法定相続人の人数」までが非課税金額になるため、相続税の負担軽減につながるでしょう。

例えば法定相続人が配偶者と子ども2人の場合、1,500万円までは相続税が課されません。

定期保険がおすすめの方の特徴

定期保険の必要性が高いのは、割安な保険料で高額の保障の準備が必要な世帯です。

例えば子どもがまだ小さい現役世代の方で、教育費用や養育費用に多額のお金が必要な世帯では、大黒柱に万が一のことが起きたときのための必要保障額は大きくなります。定期保険は掛け捨てである代わりに保険料が割安であり、安価な保険料で必要な保障を準備できます。

また、個人事業主やフリーランスのように国民年金にしか加入できない人は遺族年金が少ないため、万が一を想定して高額の保障を準備する必要があります。例えば収入保障保険なら年金形式で保険金を受け取れるため、毎月の生活費として遺族が計画的に保険金を利用できます。

まとめ

終身保険と定期保険、どちらの保険が合っているかは家族構成やライフプランなどによって異なるので、一概には言えません。ご自身にどの保険が合っているか知りたい場合は、保険やライフプランニングの専門家であるファイナンシャルプランナー(FP)に相談してみることをおすすめします。

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です

マネプロに相談しよう

- ID:BM–536