iDeCo(イデコ・個人型確定拠出年金)とは?3つのメリットや仕組みをわかりやすく解説

資産運用

資産運用

iDeCo(イデコ・個人型確定拠出年金)とは、掛金を自分で運用し、老後の資産形成を行う私的年金制度です。国民年金や厚生年金とは異なり、掛金の積み立てから運用方法の決定まで、すべて自分で選択します。掛金は月々5,000円からはじめられ、原則60歳以降に老齢給付金として受け取れます。 iDeCo(イデコ)では税金の控除などの税制優遇措置が受けられるため、節税をしながら、将来のお金を準備できるのが魅力です。本記事では、 iDeCo(イデコ)の3つのメリットについてご紹介します。 iDeCo(イデコ)をはじめたいけど、よく分からないという人は、ぜひ参考にしてみてください。

監修者

監修者全国に約900世帯、約1,300名のクライアントを抱えるファイナンシャルプランナー。

年間100世帯を超える個別相談を行いながら、「ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで人気講師を務める。

【保有資格】

・MDRT入賞7回 ・TLC(生命保険協会認定FP) ・CFP ・IFA(証券外務員1種) ・ファイナンシャルプランニング技能士1級 ・宅地建物取引士 ・貸金業務取扱主任者

マネプロに相談しよう

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です

iDeCo(イデコ・個人型確定拠出年金)のメリット

iDeCo(イデコ・個人型確定拠出年金)のメリットは、3つの税制優遇処置を受けられることです。以下のように、積み立て時・運用時・受取時の税金が控除されます。それぞれの税制優遇処置がどのようなものなのか、詳しくみていきましょう。

◯ iDeCo(イデコ)の3つの税制優遇処置

・積み立てるとき:掛金が全額所得控除になる

・運用するとき:運用で出た利益にかかる税金が非課税となる

・受け取るとき:公的年金等控除や退職所得控除を受けられる

全額所得控除

iDeCo(イデコ)の掛金は、全額所得控除の対象となるため課税されません。税金を計算する際に基準となるのが、課税所得です。本来は課税所得に対して税金がかかりますが、 iDeCo(イデコ)に拠出している場合は、元々の課税所得から掛金分が引かれます。そのため課税所得が減り、実際に支払う税金が少なくなります。

例えば、 iDeCo(イデコ)の掛金として毎月2万円を拠出している場合、課税所得から引かれる金額は年間72,000円(※1)です。これを30年間続けた場合、総額で2,160,000円の税制メリットが生まれます。将来のための資産準備をしながら、支払う税金を抑えられるのは利点です。

※1:所得税率20%・住民税10%と仮定した場合

運用益非課税

株式や投資信託などの金融商品は、一般的に運用で出た利益に対して税金がかかります。しかし iDeCo(イデコ)の場合、運用益は課税対象ではありません。例えば、毎月2万円を年率3%で30年間運用したとします。なお一般的な金融商品と iDeCo(イデコ)では、積立額と運用利率は同じのため、30年後の課税前の運用効果は変わりません。一般的な金融商品では、運用益に対して20.315%の税金がかかるため、 iDeCo(イデコ)で運用した場合と比べると、90万円も差が出てしまいます。 iDeCo(イデコ)は、60歳以降も運用し続けられるため、運用期間が長くなればなるほど、運用益非課税のメリットを受けられます。

公的年金等控除・退職所得控除

iDeCo(イデコ)を受け取る際には、公的年金等控除と退職所得控除が適用されます。まず公的年金等控除とは、雑所得として計算される場合に公的年金等の収入金額と年齢に応じた控除額を公的年金等の収入金額から差し引くというものです。次に退職所得控除は、退職所得が対象となり、退職手当等の収入金額から勤続年数に応じた一定額が控除されます。

iDeCo(イデコ・個人型確定拠出年金)の受取方法

iDeCo(イデコ・個人型確定拠出年金)の受取方法は、「年金のみ」「一時金のみ」「年金と一時金の併用」の3パターンから選択できます。受取方法ごとの、所得の区分と適用される税制控除は以下のとおりです。

◯受取方法ごとの所得区分と税制控除

| 受取方法 | 年金 | 一時金 | 年金&一時金を併用 |

| 所得の区分 | 雑所得(公的年金等) | 退職所得 | それぞれの受取金額によって、雑所得・退職所得に分類 |

| 適用となる 税制控除 |

公的年金等控除 | 退職所得控除 | 受取金額に応じて、公的年金等控除・退職所得控除が適用 |

次に、受取方法によって実際にどのくらいの税金がかかるのか解説します。

年金として受け取る場合

年金として受け取ると、 iDeCo(イデコ)は雑所得として取り扱われます。例えば退職後、65歳から公的年金を毎月18万円(毎年216万円)、 iDeCo(イデコ)を毎年100万円ずつ受け取るとします。その他の所得はないとすると、毎年受け取る年金額は年間で合計316万円です。

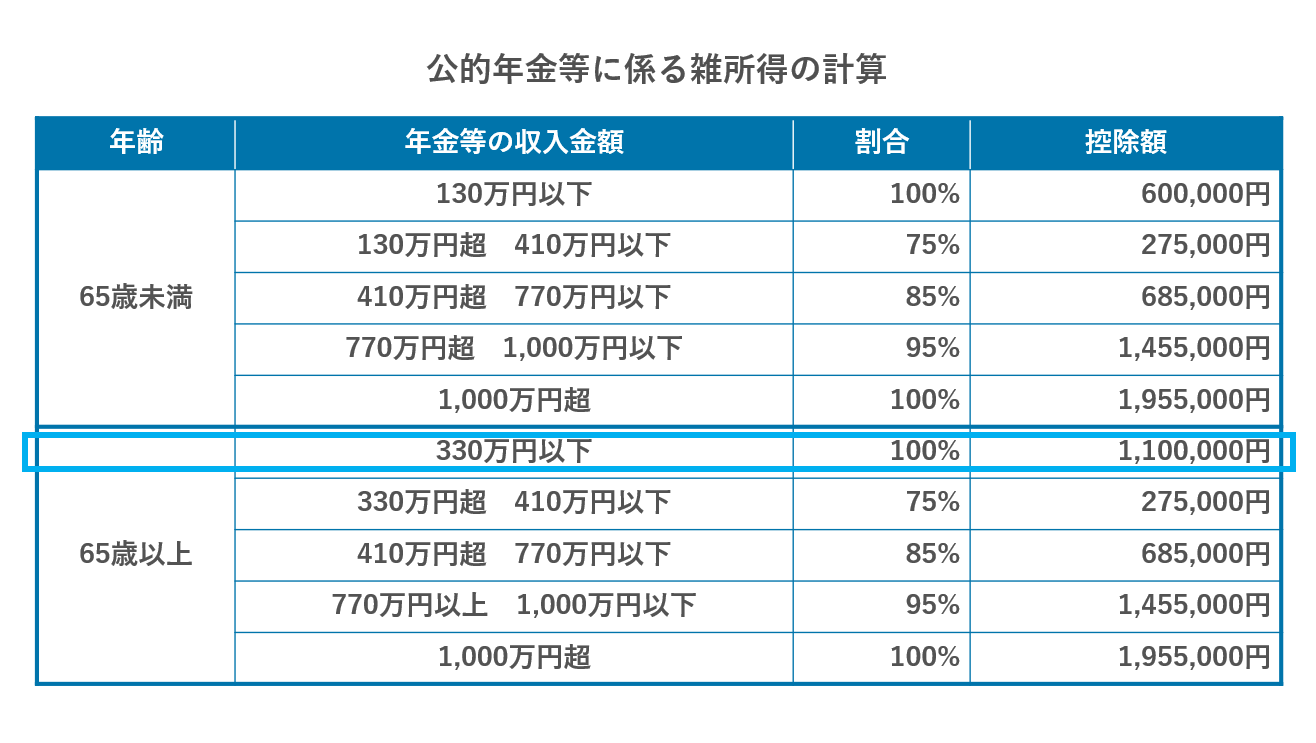

公的年金等に係る雑所得の計算表から、「65歳以上かつ収入金額が330万円以下」の場合の控除額は110万円となるため、年金の合計額316万円から110万円が控除され、雑所得は216万円となります。雑所得から基礎控除などを差し引きして算出された課税所得に対して、所定の税率が掛けられ、所得税・住民税が決められます。今回の場合だと支払う税金は、所得税が6.85万円、住民税が14.70万円です。

・年金受取を選択する際のポイント

年金受取を選択すると、公的年金等控除という税制面の優遇が受けられます。しかし老齢基礎年金や老齢厚生年金といったその他の所得と合算した金額で控除・税金の計算が行われるため、課税対象となる所得が大きくなる点には注意が必要です。また日本では所得税に、課税所得が大きくなるほど税率が上がる「累進課税」を採用しています。 iDeCo(イデコ)以外の所得が多いと、課税対象額が大きくなり、支払う税金も増えるということを覚えておきましょう。年金受取を選択する前に、将来どのくらいのお金を受け取れるのか見込みを整理してから検討してください。

一時金として受け取る場合

一時金で受け取ると、 iDeCo(イデコ)は退職所得として取り扱われます。例えば、勤続35年間のaさんが、退職時に退職金と iDeCo(イデコ)をあわせて2,000万円受け取る場合を考えてみましょう。退職所得は、受け取る退職金額から退職所得控除を差し引き、全体を2で割って算出します。

◯退職所得の算出

退職所得=(退職金−退職所得控除額)×1/2

退職所得控除は以下の表のように、勤続年数によって計算式が異なるため、勤続35年のaさんの場合、退職所得控除額は1,850万円です。よって、退職所得は75万円となります。

◯退職所得控除額の計算式

| 勤続年数 | 20年以下 | 40万円×勤続年数(最低80万円) |

| 計算式 | 20年超 | 800万円+70万円×(勤続年数−20年) |

所得税額は退職所得に所定の税率をかけて算出されるため、退職所得が75万円だと税率は5%となり、支払う所得税は37,500円です。退職金の合計が2,000万円だったことから、税率は0.1875%になります。

まとめ

iDeCo(イデコ・個人型確定拠出年金)は、3つの税制優遇措置を受けられるのが大きな魅力です。積み立て時には掛金全額が所得控除されるうえに、運用で出た利益に税金はかかりません。また受取時には、受取方法によってそれぞれ公的年金控除や退職所得控除が適用されるため、支払う税金を抑えられます。 iDeCo(イデコ)のメリットを正しく理解し、老後やセカンドライフの資金準備に役立てましょう。

マネプロに相談しよう

特定の金融機関に偏らない立場で、幅広い選択肢からお客様に最適なものをご案内する“おかねのプロ“です